Doanh nghiệp nhỏ và vừa có vai trò rất quan trọng trong việc thúc đẩy phát triển kinh tế – xã hội. Tại Nghị quyết 68-NQ/TW ngày 04/05/2025 của Bộ Chính trị về phát triển kinh tế tư nhân, Nhà nước nêu rõ quan điểm cần chú trọng phát triển doanh nghiệp nhỏ và vừa. Do đó, để thể chế hóa đầy đủ các chủ trương, quan điểm, cơ chế, chính sách tại Nghị quyết 68-NQ/TW, Quốc hội đã ban hành Nghị quyết 198/2025/QH15 ngày 17/05/2025, trong đó có quy định về những ưu đãi dành cho doanh nghiệp nhỏ và vừa. Cùng theo dõi bài viết của chúng tôi để tìm hiểu cụ thể về những chính sách ưu đãi này nhé!

Doanh nghiệp nhỏ và vừa là gì?

Tiêu chí để xác định doanh nghiệp vừa và nhỏ được quy định tại Điều 5 Nghị định 80/2021/NĐ-CP, cụ thể:

- Doanh nghiệp siêu nhỏ:

Doanh nghiệp siêu nhỏ trong lĩnh vực nông nghiệp, lâm nghiệp, thủy sản; lĩnh vực công nghiệp và xây dựng sử dụng lao động có tham gia bảo hiểm xã hội bình quân năm không quá 10 người và tổng doanh thu của năm không quá 3 tỷ đồng hoặc tổng nguồn vốn của năm không quá 3 tỷ đồng.

Doanh nghiệp siêu nhỏ trong lĩnh vực thương mại và dịch vụ sử dụng lao động có tham gia bảo hiểm xã hội bình quân năm không quá 10 người và tổng doanh thu của năm không quá 10 tỷ đồng hoặc tổng nguồn vốn của năm không quá 3 tỷ đồng.

- Doanh nghiệp nhỏ:

Doanh nghiệp nhỏ trong lĩnh vực nông nghiệp, lâm nghiệp, thủy sản; lĩnh vực công nghiệp và xây dựng sử dụng lao động có tham gia bảo hiểm xã hội bình quân năm không quá 100 người và tổng doanh thu của năm không quá 50 tỷ đồng hoặc tổng nguồn vốn của năm không quá 20 tỷ đồng, nhưng không phải là doanh nghiệp siêu nhỏ.

Doanh nghiệp nhỏ trong lĩnh vực thương mại và dịch vụ sử dụng lao động có tham gia bảo hiểm xã hội bình quân năm không quá 50 người và tổng doanh thu của năm không quá 100 tỷ đồng hoặc tổng nguồn vốn của năm không quá 50 tỷ đồng, nhưng không phải là doanh nghiệp siêu nhỏ.

- Doanh nghiệp vừa:

Doanh nghiệp vừa trong lĩnh vực nông nghiệp, lâm nghiệp, thủy sản; lĩnh vực công nghiệp và xây dựng sử dụng lao động có tham gia bảo hiểm xã hội bình quân năm không quá 200 người và tổng doanh thu của năm không quá 200 tỷ đồng hoặc tổng nguồn vốn của năm không quá 100 tỷ đồng, nhưng không phải là doanh nghiệp siêu nhỏ, doanh nghiệp nhỏ.

Doanh nghiệp vừa trong lĩnh vực thương mại và dịch vụ sử dụng lao động có tham gia bảo hiểm xã hội bình quân năm không quá 100 người và tổng doanh thu của năm không quá 300 tỷ đồng hoặc tổng nguồn vốn của năm không quá 100 tỷ đồng, nhưng không phải là doanh nghiệp siêu nhỏ, doanh nghiệp nhỏ.

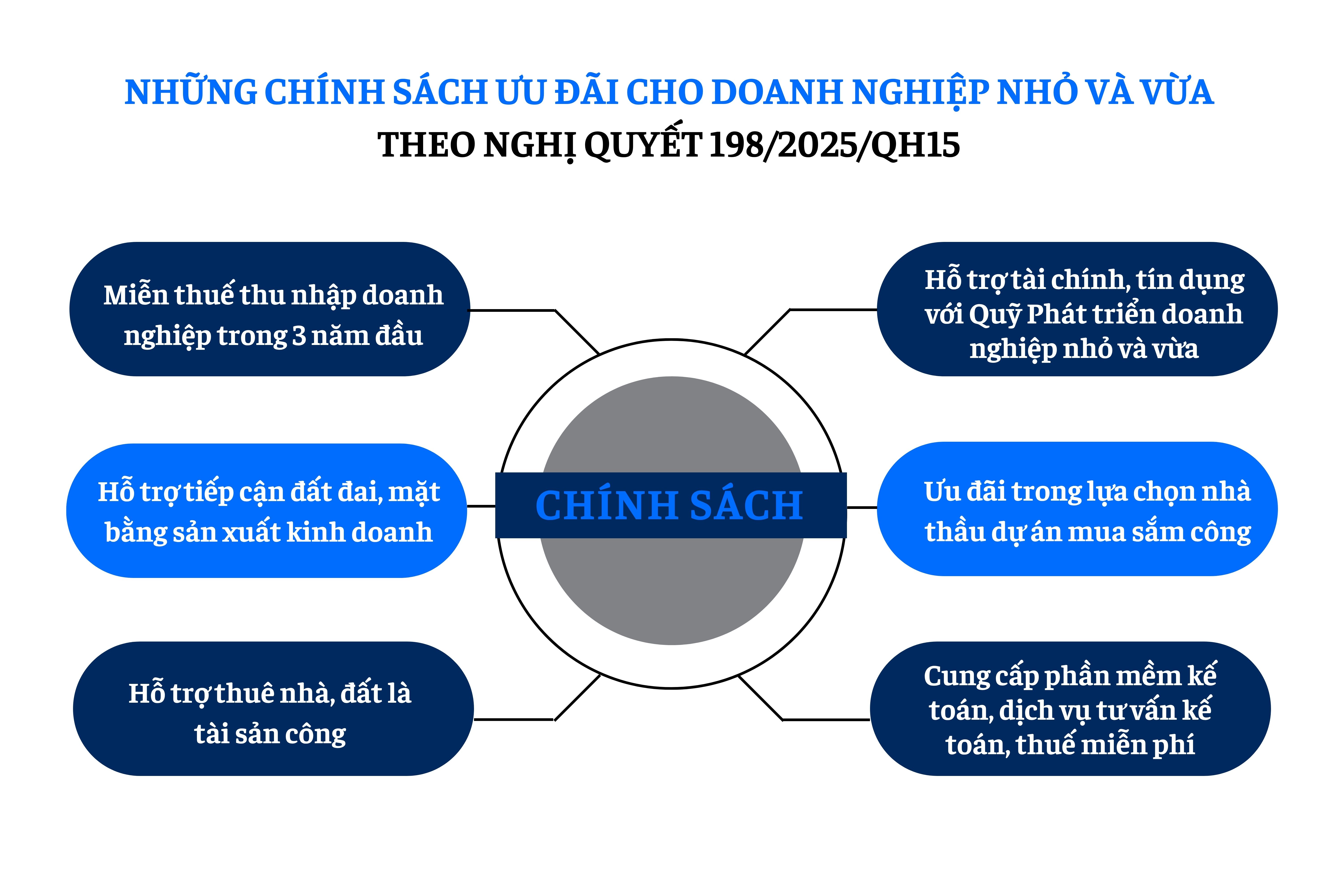

Miễn thuế thu nhập doanh nghiệp trong 3 năm đầu

Tại khoản 4 Điều 10 Nghị quyết 198/2025/QH15 về chính sách hỗ trợ thuế, phí, lệ phí đã quy định miễn thuế thu nhập doanh nghiệp cho doanh nghiệp nhỏ và vừa trong 03 năm kể từ ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu.

Ngoài ra, còn quy định thực hiện các chính sách ưu đãi khác về thuế, phí, lệ phí như:

- Chấm dứt việc thu, nộp lệ phí môn bài từ ngày 01/01/2026;

- Miễn thu phí, lệ phí với các loại giấy tờ nếu phải cấp lại, cấp đổi khi thực hiện sắp xếp, tổ chức lại bộ máy nhà nước theo quy định của pháp luật.

Hỗ trợ tiếp cận đất đai, mặt bằng sản xuất kinh doanh

Căn cứ Điều 7 Nghị quyết 198/2025/QH15 đã quy định về chính sách hỗ trợ tiếp cận đất đai, mặt bằng sản xuất kinh doanh đối với doanh nghiệp nhỏ và vừa như sau:

(i) Các địa phương được sử dụng ngân sách địa phương để hỗ trợ một phần đầu tư xây dựng hệ thống kết cấu hạ tầng khu công nghiệp, cụm công nghiệp, vườn ươm công nghệ. Các nội dung được hỗ trợ bao gồm: hỗ trợ thu hồi đất, bồi thường, tái định cư; hỗ trợ đầu tư công trình kết cấu hạ tầng giao thông, cấp điện, cấp nước, thoát nước, xử lý nước thải và thông tin liên lạc.

(ii) Chủ đầu tư kinh doanh hạ tầng khu công nghiệp, cụm công nghiệp, vườn ươm công nghệ được hỗ trợ đầu tư theo quy định tại (i) mục này phải dành một phần diện tích đất đã đầu tư hạ tầng cho doanh nghiệp công nghệ cao thuộc khu vực kinh tế tư nhân, doanh nghiệp nhỏ và vừa, doanh nghiệp khởi nghiệp sáng tạo thuê, thuê lại. Không áp dụng quy định của pháp luật về quản lý, sử dụng tài sản công đối với tài sản hình thành từ nguồn vốn hỗ trợ đầu tư quy định tại (i) mục này.

(iii) Đối với khu công nghiệp, cụm công nghiệp thành lập mới sau ngày Nghị quyết 198/2025/QH15 có hiệu lực thi hành, Ủy ban nhân dân cấp tỉnh căn cứ vào tình hình thực tế, xác định diện tích đất đối với từng khu công nghiệp, cụm công nghiệp đã đầu tư xây dựng hệ thống kết cấu hạ tầng bảo đảm bình quân 20 ha/khu công nghiệp, cụm công nghiệp hoặc 5% diện tích đất khu công nghiệp, cụm công nghiệp trên địa bàn để dành cho doanh nghiệp công nghệ cao thuộc khu vực kinh tế tư nhân, doanh nghiệp nhỏ và vừa, doanh nghiệp khởi nghiệp sáng tạo thuê, thuê lại.

(iv) Doanh nghiệp công nghệ cao thuộc khu vực kinh tế tư nhân, doanh nghiệp nhỏ và vừa, doanh nghiệp khởi nghiệp sáng tạo được hỗ trợ giảm tối thiểu 30% tiền thuê lại đất trong vòng 05 năm đầu kể từ ngày ký hợp đồng thuê đất với chủ đầu tư kinh doanh hạ tầng khu công nghiệp, cụm công nghiệp, vườn ươm công nghệ. Khoản hỗ trợ tiền thuê đất này được Nhà nước hoàn trả cho chủ đầu tư theo quy định của Chính phủ.

Hỗ trợ thuê nhà, đất là tài sản công

Tại Điều 8 Nghị quyết 198/2025/QH15 quy định Nhà nước sẽ hỗ trợ doanh nghiệp nhỏ và vừa, doanh nghiệp công nghiệp hỗ trợ, doanh nghiệp đổi mới sáng tạo thuê nhà, đất là tài sản công chưa sử dụng hoặc không sử dụng tại địa phương. Chính phủ quy định nguyên tắc, đối tượng hỗ trợ ở trường hợp này.

Ủy ban nhân dân cấp tỉnh quy định về danh mục tài sản công cho thuê, tiêu chí, mức hỗ trợ, hình thức hỗ trợ, trình tự, thủ tục cho thuê đối với từng loại tài sản và thực hiện công bố công khai trên trang thông tin điện tử của địa phương.

Hỗ trợ tài chính, tín dụng với Quỹ Phát triển doanh nghiệp nhỏ và vừa

Tại nội dung chính sách hỗ trợ về tài chính, tín dụng quy định tại Điều 9 Nghị quyết 198/2025/QH15, đã có quy định về Quỹ Phát triển doanh nghiệp nhỏ và vừa, với các chức năng sau đây:

- Cho vay các doanh nghiệp nhỏ và vừa;

- Cho vay khởi nghiệp;

- Tài trợ vốn ban đầu cho các dự án khởi nghiệp sáng tạo, dự án xây dựng vườn ươm;

- Đầu tư vào các quỹ đầu tư địa phương, quỹ đầu tư tư nhân để tăng nguồn cung vốn cho doanh nghiệp nhỏ và vừa, doanh nghiệp khởi nghiệp sáng tạo;

- Tiếp nhận và quản lý nguồn vốn vay, tài trợ, viện trợ, đóng góp, ủy thác của các tổ chức, cá nhân để hỗ trợ doanh nghiệp nhỏ và vừa.

Ưu đãi trong lựa chọn nhà thầu dự án mua sắm công

Theo Điều 11 Nghị quyết 198/2025/QH15 đã quy định rõ như sau: Gói thầu xây lắp, mua sắm hàng hóa, gói thầu hỗn hợp cung cấp hàng hóa và xây lắp sử dụng ngân sách nhà nước có giá gói thầu không quá 20 tỷ đồng được dành cho doanh nghiệp nhỏ và vừa, trong đó ưu tiên doanh nghiệp do thanh niên, phụ nữ, đồng bào dân tộc thiểu số, người khuyết tật làm chủ, doanh nghiệp ở miền núi, biên giới, hải đảo.

Cung cấp phần mềm kế toán, dịch vụ tư vấn kế toán, thuế miễn phí

Nhà nước bố trí kinh phí để cung cấp miễn phí các nền tảng số, phần mềm kế toán dùng chung cho doanh nghiệp nhỏ, siêu nhỏ, hộ kinh doanh và cá nhân kinh doanh theo quy định của Chính phủ.

Ngoài ra, tại Điều 12 Nghị quyết 198/2025/QH15 quy định Nhà nước còn hỗ trợ nghiên cứu, phát triển và ứng dụng khoa học, công nghệ, đổi mới sáng tạo và chuyển đổi số thông qua các chính sách như:

- Cho phép được trích tối đa 20% thu nhập tính thuế thu nhập doanh nghiệp để lập quỹ phát triển khoa học, công nghệ, đổi mới sáng tạo và chuyển đổi số của doanh nghiệp;

- Doanh nghiệp được tính vào chi phí được trừ để xác định thu nhập chịu thuế đối với chi phí cho hoạt động nghiên cứu và phát triển của doanh nghiệp bằng 200% chi phí thực tế của hoạt động đổi mới sáng tạo và chuyển đổi số.

THÔNG TIN LIÊN HỆ

Sau khi tham khảo bài viết của Luật CNC Việt Nam, Luật sư giỏi Sài Gòn, Luật sư giỏi Thành phố Hồ Chí Minh nếu Quý khách hàng còn vấn đề nào chưa rõ thì hãy liên hệ với chúng tôi theo thông tin dưới đây để được tư vấn chi tiết hơn. Ngoài ra, nếu khách hàng cần tư vấn về các vấn đề pháp lý khác như xin các loại giấy phép, soạn thảo các loại hợp đồng lao động, dân sự, rà soát hợp đồng, soạn thảo các loại đơn từ, soạn hồ sơ khởi kiện, lập di chúc, khai nhận di sản thừa kế, đăng ký biến động đất đai,… thì cũng đừng ngại liên hệ với Luật sư giỏi Sài Gòn, Luật sư giỏi Thành phố Hồ Chí Minh, Luật sư giỏi thừa kế nhà đất để được giải đáp mọi thắc mắc.

VĂN PHÒNG GIAO DỊCH CÔNG TY LUẬT TNHH CNC VIỆT NAM

Văn phòng 1: 15/50 Đoàn Như Hài, Phường 13, Quận 4, Thành phố Hồ Chí Minh

Văn phòng 2: 1084 Lê Văn Lương, Ấp 3, xã Nhơn Đức, huyện Nhà Bè, Thành phố Hồ Chí Minh

Số điện thoại: 0909 642 658 - 0939 858 898

Website: luatsugioisaigon.vn

Email: luatsucncvietnam@gmail.com