Nếu người đi vay tiền có tên trong danh sách nợ xấu thì khả năng vay vốn tại các ngân hàng gần như gặp nhiều khó khăn. Nợ xấu không chỉ áp dụng với những bạn đã từng vay vốn mà còn áp dụng với những ai không vay vốn bởi hiện nay thông tin cá nhân của bạn có thể được người khác dùng để vay nợ. Vậy câu hỏi đặt ra là, “Bị vướng nợ xấu, có được vay thế chấp tại ngân hàng không?”. Để làm rõ vấn đề trên, hãy theo dõi bài viết bên dưới của chúng tôi nhé:

Khái niệm “Nợ xấu là gì?”.

Hiện nay, chưa có định nghĩa cụ thể nào về nợ xấu theo quy định của pháp luật. Tuy nhiên, chúng ta có thể hiểu: Nợ xấu là khoản nợ được vay, mà bị trả quá hạn từ 90 ngày mà không có khả năng trả, bao gồm cả việc chậm trả nợ gốc, lãi suất cũng như không thể đáp ứng các điều kiện vay hoặc đảm bảo các loại tài sản thế chấp theo yêu cầu của ngân hàng.

Cụ thể, theo quy định tại khoản 1 Điều 10 Thông tư 11/2021/TT-NHNN, nợ được chia theo từng nhóm như sau:

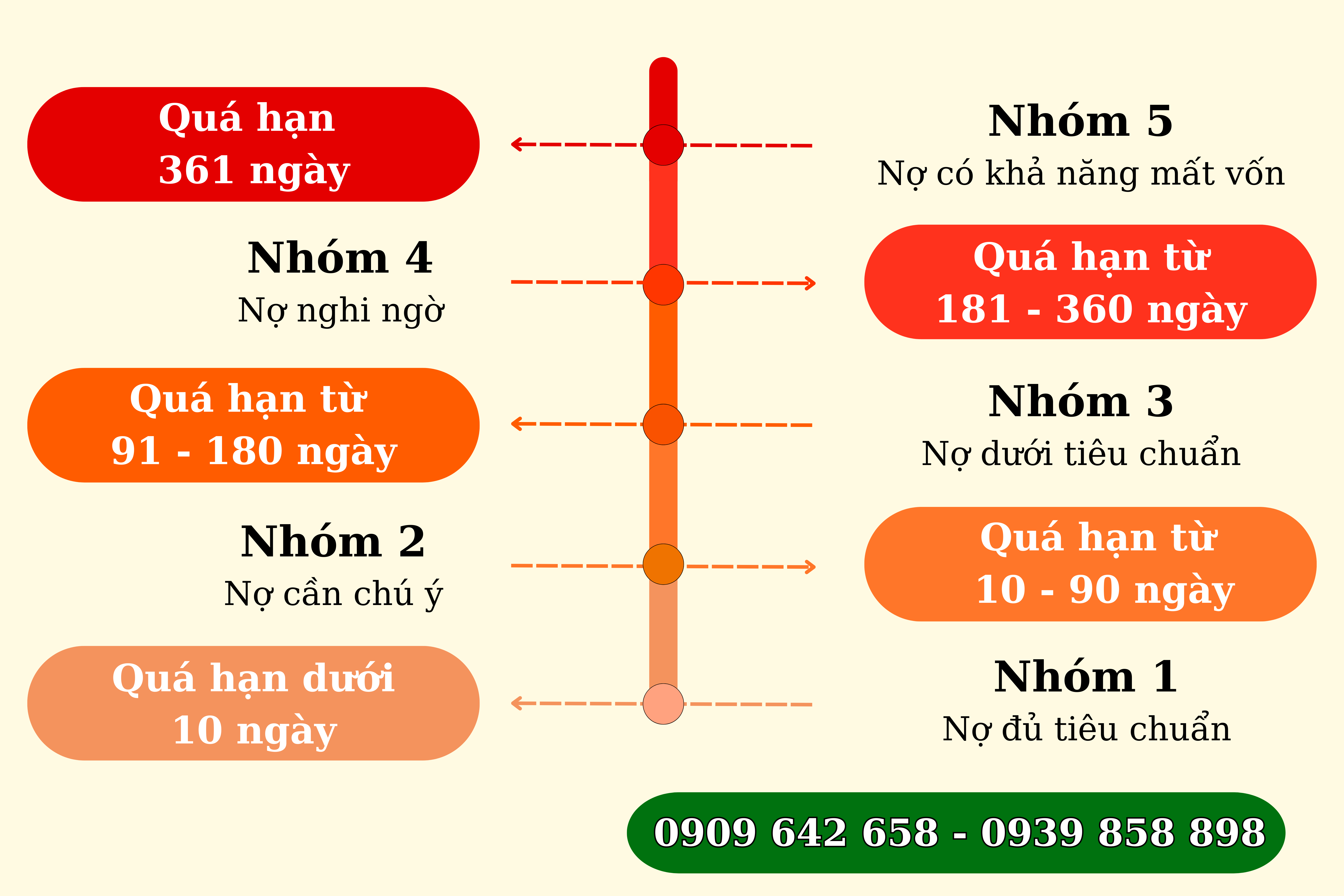

- Nhóm 1: Nợ tiêu chuẩn. Đây là khoản nợ chỉ quá hạn dưới 10 ngày, người được xếp vào nhóm này được xếp vào nhóm có khả năng thu hồi đầy đủ cả gốc lẫn lãi đúng hạn…

- Nhóm 2: Nợ cần chú ý. Đây là khoản nợ quá hạn từ 10 - 90 ngày…

- Nhóm 3: Nợ dưới tiêu chuẩn: đây là khoản nợ quá hạn từ 91 - 180 ngày; nợ gia hạn lần đầu…

- Nhóm 4: Nợ nghi ngờ: khoản nợ quá hạn 181 - 360 ngày, nợ cơ cấu lại thời hạn trả nợ lần thứ hai…

- Nhóm 5: Nợ có khả năng mất vốn: khoản nợ quá hạn 361 ngày…

Trong đó, nợ xấu là nợ thuộc các nhóm nợ 3, 4, 5 và có số ngày quá hạn thanh toán từ 90 ngày trở lên.

Làm cách nào để kiểm tra tình trạng nợ xấu của mình?

Để kiểm tra xem, bản thân mình có bị dính nợ xấu hay không, hãy thực hiện theo những cách bên dưới, để không phải mất nhiều thời gian khi làm các thủ tục hành chính tại ngân hàng:

Cách 1: Nhờ nhân viên ngân hàng kiểm tra: Cách này khả quan với bạn nào có người quen, người thân làm ở ngân hàng mới kiểm tra được hoặc bạn đi vay vốn ngân hàng mới được kiểm tra bởi không nhân viên ngân hàng nào rảnh rỗi để đi kiểm tra.

Cách 2: Nhờ nhân viên tài chính kiểm tra: Nhưng chỉ có nhân viên làm ở công ty tài chính lớn mới kiểm tra được trên CIC, tuy nhiên mọi người sẽ mất phí kiểm tra lịch sử nợ xấu

Cách 3: Kiểm tra trực tiếp trên hệ thống CIC, mọi người có thể tải app CIC về điện thoại hoặc đăng ký tài khoản trên website của CIC sau đó dùng tài khoản đó để kiểm tra. Tuy nhiên đối với cá nhân kiểm tra mọi người chỉ kiểm tra được thông tin sơ bộ ở hiện tại còn các nắm về trước không thể tra được.

Khi nào thì được xóa lịch sử nợ xấu?

Căn cứ theo quy định tại Điều 11 Thông tư 03/2013/TT-NHNN quy định về hạn chế khai thác thông tin tín dụng như sau:

“Điều 11. Hạn chế khai thác thông tin tín dụng

1. Thông tin tiêu cực về khách hàng vay chỉ được sử dụng để tạo lập sản phẩm thông tin tín dụng trong thời gian tối đa 05 năm, kể từ ngày kết thúc thông tin tiêu cực đó, trừ trường hợp pháp luật có quy định khác.”

Theo đó, thông tin về lịch sử nợ xấu của khách hàng được lưu giữ trong thời gian tối đa 05 năm trên hệ thống của Trung tâm Thông tin Tín dụng quốc gia Việt Nam CIC. Do đó, lịch sử tín dụng về nợ xấu sẽ được CIC xóa kể từ ngày kết thúc thông tin tiêu cực tức là ngày bạn tất toán khoản vay.

Bị nợ xấu ngân hàng có vay thế chấp được không?

Khi vay nợ xấu ngân hàng, thời điểm vay nợ sẽ được coi là một “chấm đen” trong lịch sử tín dụng. Tuy nhiên, bị nợ xấu sẽ rất khó để được vay thế chấp.

Theo quy định tại khoản 1 Điều 11 Thông tư 03/2013/TT-NHNN, thông tin nợ xấu của khách hàng sẽ được lưu trữ trong khoảng thời gian tối đa 05 năm, tất cả những khoản nợ xấu dưới 10 triệu đồng cũng sẽ ngừng cung cấp lịch sử sau khi khách hàng tất toán và ngân hàng cập nhật thông tin.

Hiện nay, với từng nhóm nợ khác nhau, các ngân hàng sẽ có quy định riêng áp dụng với từng nhóm nợ. Cụ thể:

- Đối với nợ nhóm 1 và nhóm 2: thông thường, đối với nhóm 1 thì chỉ cần tất toán xong khoản vay cũ thì người vay có thể vay được khoản vay mới. Tuy nhiên, trong trường hợp thuộc nhóm 2, ngân hàng sẽ đưa ra một số yêu cầu rồi mới đồng ý cho vay.

Cụ thể có thể kể tới bắt buộc phải chứng minh thu nhập, chứng minh lý do nợ xấu là khách quan/không cố ý, tài sản thế chấp có giá trị lớn, mức vay không quá cao so với giá trị tài sản…

- Đối với nợ xấu nhóm 3, nhóm 4 và nhóm 5: Khi bị nợ xấu thuộc nhóm nợ xấu 3, 4, 5 thì chính là 3 nhóm mà gần như các ngân hàng sẽ từ chối khoản vay cho dù tài sản đảm bảo có giá trị lớn và thông tin nợ xấu đã bị xóa khỏi CIC.

Như vậy, việc cho vay thế chấp của ngân hàng sẽ tùy vào từng tình trạng nợ cũng như các chính sách cho vay của chính ngân hàng đó và khi thuộc nhóm nợ xấu thì khả năng được cho vay là rất khó.

Trường hợp, “Người thân dính nợ xấu liệu có được vay thế chấp ngân hàng?”

Tùy từng trường hợp, người vay sẽ không thể vay thế chấp ngân hàng được nếu người thân của người vay từng dính nợ xấu.

Trong thực tế, trước khi cho vay vốn, thường các ngân hàng sẽ kiểm tra các mối quan hệ xung quanh (gia đình, người thân) để quyết định hạn mức cho vay/xem có cho vay hay không.

Hiện nay, có một số ngân hàng sẽ tham chiếu thông tin nợ xấu của cha mẹ, anh chị em nhưng cũng có không ít ngân hàng chỉ kiểm tra thông tin của vợ/chồng, con của người vay

Do đó, nếu ngân hàng không căn cứ vào thông tin nợ xấu của người thân thì người vay sẽ được xét duyệt vay vốn nếu đủ điều kiện theo quy định của từng ngân hàng.

Ngược lại, nếu ngân hàng căn cứ vào thông tin nợ xấu của người thân (đặc biệt thông tin nợ xấu của vợ/chồng) thì người đó có thể sẽ không được duyệt vay.

Đặc biệt, với một số ngân hàng, nếu vợ/chồng người vay thế chấp đã từng dính nợ xấu thì hai bên có thể làm cam kết chứng minh tài sản thế chấp là tài sản riêng, không liên quan tới người còn lại thì tài sản đó sẽ được xét duyệt vay thế chấp tại ngân hàng.

THÔNG TIN LIÊN HỆ

Sau khi tham khảo bài viết của Luật CNC Việt Nam, Luật sư giỏi Sài Gòn, Luật sư giỏi Thành phố Hồ Chí Minh nếu Quý khách hàng còn vấn đề nào chưa rõ thì hãy liên hệ với chúng tôi theo thông tin dưới đây để được tư vấn chi tiết hơn. Ngoài ra, nếu khách hàng cần tư vấn về các vấn đề pháp lý khác như xin các loại giấy phép, soạn thảo các loại hợp đồng lao động, dân sự, rà soát hợp đồng, soạn thảo các loại đơn từ, soạn hồ sơ khởi kiện, lập di chúc, khai nhận di sản thừa kế, đăng ký biến động đất đai,… thì cũng đừng ngại liên hệ với Luật sư giỏi Sài Gòn, Luật sư giỏi Thành phố Hồ Chí Minh, Luật sư giỏi thừa kế nhà đất để được giải đáp mọi thắc mắc.

VĂN PHÒNG GIAO DỊCH CÔNG TY LUẬT TNHH CNC VIỆT NAM

Văn phòng 1: 15/50 Đoàn Như Hài, Phường 13, Quận 4, Thành phố Hồ Chí Minh

Văn phòng 2: 1084 Lê Văn Lương, Ấp 3, xã Nhơn Đức, huyện Nhà Bè, Thành phố Hồ Chí Minh

Số điện thoại: 0909 642 658 - 0939 858 898

Website: luatsugioisaigon.vn

Email: luatsucncvietnam@gmail.com