Hiện nay, do hoạt động kinh doanh không hiệu quả, nhiều doanh nghiệp tự ý tạm ngừng hoạt động, kinh doanh trong một thời gian dài mà không thực hiện thử tục thông báo đến cơ quan đăng ký kinh doanh, cơ quan thuế. Điều này dẫn đến doanh nghiệp sẽ phải đối mặt với những rủi ro pháp lý. Vậy, những rủi ro pháp lý đó là gì? Cùng theo dõi bài viết dưới đây của chúng tôi để giải đáp thắc mắc này nhé!

Tạm ngừng kinh doanh là gì?

Tại khoản 1 Điều 41 Nghị định 01/2021/NĐ-CP quy định tạm ngừng kinh doanh là tình trạng pháp lý của doanh nghiệp, cụ thể như sau:

“Tạm ngừng kinh doanh” là tình trạng pháp lý của doanh nghiệp đang trong thời gian thực hiện tạm ngừng kinh doanh theo quy định tại khoản 1 Điều 206 Luật Doanh nghiệp. Ngày chuyển tình trạng pháp lý “Tạm ngừng kinh doanh” là ngày doanh nghiệp đăng ký bắt đầu tạm ngừng kinh doanh. Ngày kết thúc tình trạng pháp lý “Tạm ngừng kinh doanh” là ngày kết thúc thời hạn tạm ngừng kinh doanh mà doanh nghiệp đã thông báo hoặc ngày doanh nghiệp đăng ký tiếp tục kinh doanh trước thời hạn đã thông báo.

Tạm ngừng kinh doanh thì doanh nghiệp cần làm gì?

Khoản 1 Điều 206 Luật Doanh nghiệp năm 2020 quy định về tạm ngừng, đình chỉ hoạt động, chấm dứt kinh doanh như sau:

“1. Doanh nghiệp phải thông báo bằng văn bản cho Cơ quan đăng ký kinh doanh chậm nhất là 03 ngày làm việc trước ngày tạm ngừng kinh doanh hoặc tiếp tục kinh doanh trước thời hạn đã thông báo.”

Khoản 1 Điều 66 Nghị định 01/2021/NDD-CP quy định về đăng ký tạm ngừng kinh doanh, tiếp tục kinh doanh trước thời hạn đã thông báo đối với doanh nghiệp, chi nhánh, văn phòng đại diện, địa điểm kinh doanh như sau:

“1. Trường hợp doanh nghiệp, chi nhánh, văn phòng đại diện, địa điểm kinh doanh tạm ngừng kinh doanh hoặc tiếp tục kinh doanh trước thời hạn đã thông báo, doanh nghiệp gửi thông báo đến Phòng Đăng ký kinh doanh nơi doanh nghiệp, chi nhánh, văn phòng đại diện, địa điểm kinh doanh đặt trụ sở chậm nhất 03 ngày làm việc trước ngày tạm ngừng kinh doanh hoặc tiếp tục kinh doanh trước thời hạn đã thông báo. Trường hợp doanh nghiệp, chi nhánh, văn phòng đại diện, địa điểm kinh doanh có nhu cầu tiếp tục tạm ngừng kinh doanh sau khi hết thời hạn đã thông báo thì phải thông báo cho Phòng Đăng ký kinh doanh chậm nhất 03 ngày làm việc trước ngày tiếp tục tạm ngừng kinh doanh. Thời hạn tạm ngừng kinh doanh của mỗi lần thông báo không được quá một năm.”

Căn cứ các quy định trên, trường hợp doanh nghiệp tạm ngừng kinh doanh, doanh nghiệp cần phải gửi thông báo đến Phòng Đăng ký kinh doanh nơi doanh nghiệp đặt trụ sở chậm nhất 03 ngày làm việc trước ngày tạm ngừng kinh doanh. Trường hợp doanh nghiệp có nhu cầu tiếp tục tạm ngừng kinh doanh sau khi hết thời hạn đã thông báo thì phải thông báo cho Phòng Đăng ký kinh doanh chậm nhất 03 ngày làm việc trước ngày tiếp tục tạm ngừng kinh doanh. Thời hạn tạm ngừng kinh doanh của mỗi lần thông báo không được quá một năm.

Hồ sơ cần chuẩn bị để thông báo đến cơ quan đăng ký kinh doanh bao gồm:

– Văn bản Thông báo tạm ngừng kinh doanh của doanh nghiệp (mẫu Phụ lục II-19 ban hành kèm Thông tư 01/2021/TT-BKHĐT).

– Kèm theo thông báo phải có:

+ Nghị quyết, quyết định và bản sao biên bản họp của Hội đồng thành viên đối với công ty trách nhiệm hữu hạn hai thành viên trở lên, công ty hợp danh về việc tạm ngừng kinh doanh; hoặc

+ Nghị quyết, quyết định và bản sao biên bản họp của Hội đồng quản trị đối với công ty cổ phần về việc tạm ngừng kinh doanh; hoặc

+ Nghị quyết, quyết định của chủ sở hữu công ty đối với công ty trách nhiệm hữu hạn một thành viên về việc tạm ngừng kinh doanh.

Như vậy, doanh nghiệp tạm ngừng kinh doanh phải tiến hành thực hiện thông báo đến cơ quan đăng ký kinh doanh. Trường hợp tạm ngừng kinh doanh mà không thực hiện thông báo là vi phạm quy định của pháp luật.

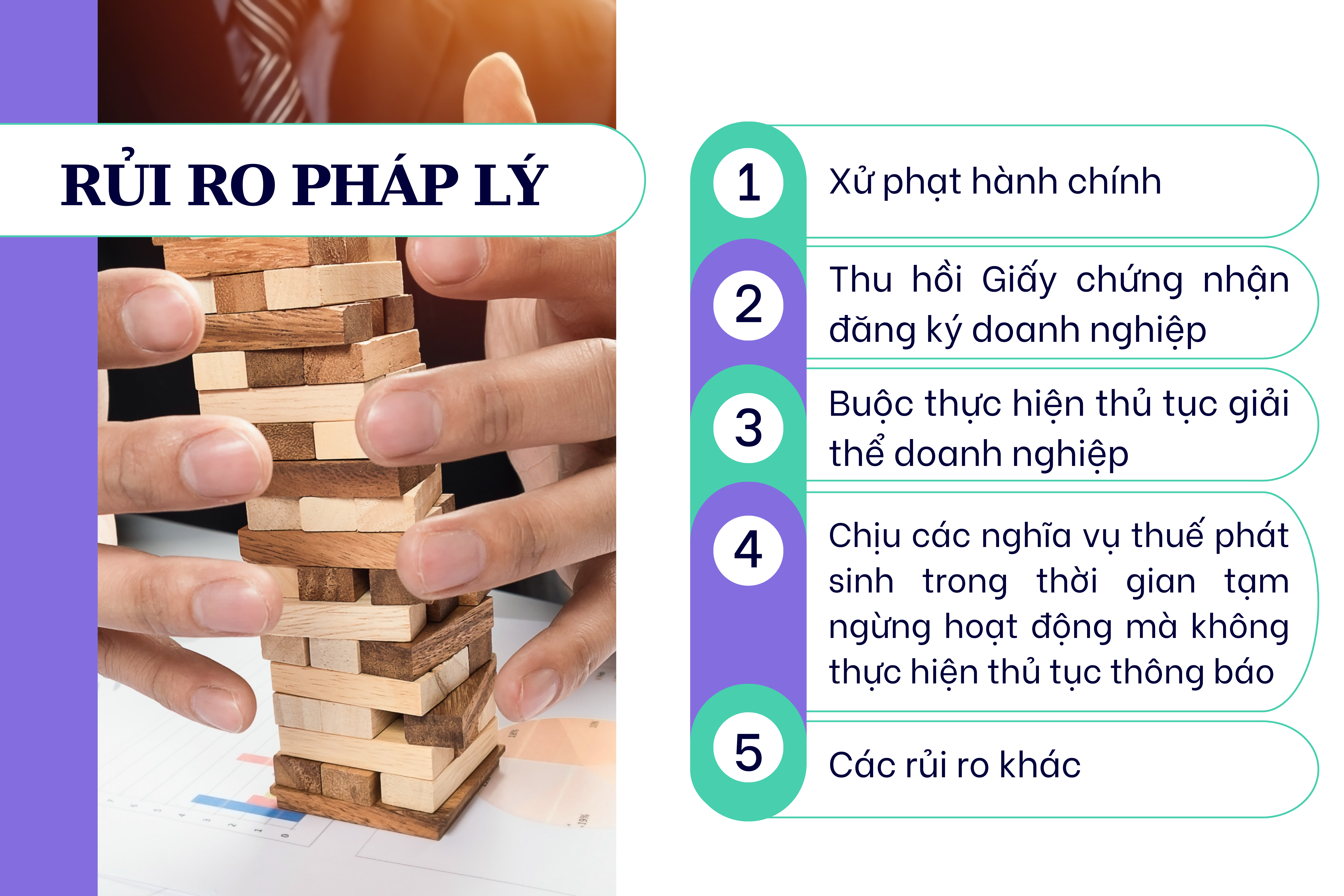

Những rủi ro pháp lý khi tạm ngừng kinh doanh trong thời gian dài mà không thông báo đến cơ quan đăng ký kinh doanh

Trường hợp cơ quan đăng ký kinh doanh kiểm tra và phát hiện doanh nghiệp tạm ngừng hoạt động kinh doanh trong thời gian dài nhưng không thực hiện thủ tục thông báo thì tùy vào mức độ, doanh nghiệp có thể gặp phải những rủi ro sau đây:

Thứ nhất, xử phạt hành chính:

Điểm c Khoản 1 Điều 50 Nghị định 122/2021/NĐ-CP quy định về xử lý vi phạm hành chính khi không thực hiện nghĩa vụ thông báo tạm ngừng kinh doanh như sau:

“1. Phạt tiền từ 10.000.000 đồng đến 15.000.000 đồng đối với một trong các hành vi sau:

…

c) Không thông báo hoặc thông báo không đúng thời hạn đến cơ quan đăng ký kinh doanh về thời điểm và thời hạn tạm dừng kinh doanh hoặc tiếp tục kinh doanh”.

Theo đó, doanh nghiệp có thể bị xử phạt vi phạm hành chính với mức phạt tiền từ 10.000.000 đồng đến 15.000.000 đồng đối với việc không thông báo về thời điểm và thời hạn tạm ngừng hoạt động kinh doanh.

Bên cạnh hình phạt trên, doanh nghiệp cần thực hiện biện pháp khắc phục hậu quả là buộc thông báo về thời điểm và thời hạn tạm ngừng kinh doanh hoặc tiếp tục kinh doanh đến cơ quan đăng ký kinh doanh trong trường hợp không thông báo đối với hành vi vi phạm.

Thứ hai, thu hồi Giấy chứng nhận đăng ký doanh nghiệp

Điểm c Khoản 1 Điều 212 Luật Doanh nghiệp 2020 quy định về thu hồi Giấy chứng nhận đăng ký doanh nghiệp như sau:

“1. Doanh nghiệp bị thu hồi Giấy chứng nhận đăng ký doanh nghiệp trong trường hợp sau đây:

…

c) Doanh nghiệp ngừng hoạt động kinh doanh 01 năm mà không thông báo với Cơ quan đăng ký kinh doanh và cơ quan thuế”

Đồng thời, Khoản 3 Điều 75 Nghị định 01/2021/NĐ-CP quy định về trình tự, thủ tục thu hồi Giấy chứng nhận đăng ký doanh nghiệp như sau: “Trường hợp doanh nghiệp ngừng hoạt động kinh doanh 1 năm mà không thông báo với Cơ quan đăng ký kinh doanh và Cơ quan thuế, Phòng Đăng ký kinh doanh thông báo bằng văn bản về hành vi vi phạm và yêu cầu người đại diện theo pháp luật của doanh nghiệp đến trụ sở của Phòng để giải trình. Sau 10 ngày làm việc kể từ ngày kết thúc thời hạn hẹn trong thông báo mà người được yêu cầu không đến hoặc nội dung giải trình không được chấp thuận thì Phòng Đăng ký kinh doanh ban hành quyết định thu hồi Giấy chứng nhận đăng ký doanh nghiệp”.

Như vậy, trong trường hợp doanh nghiệp ngừng hoạt động quá 1 năm mà không thông báo với Cơ quan đăng ký kinh doanh và Cơ quan thuế thì người đại diện theo pháp luật của doanh nghiệp sẽ phải đến trụ sở của Phòng Đăng ký kinh doanh để giải trình theo thông báo. Trong trường hợp các lý do trong giải trình không được chấp thuận hoặc quá 10 ngày kể từ ngày kết thúc thời hạn hẹn mà người được yêu cầu không đến giải trình thì Phòng Đăng ký kinh doanh ban hành quyết định thu hồi Giấy chứng nhận đăng ký doanh nghiệp.

Thứ ba, buộc thực hiện thủ tục giải thể

Tại điểm d Khoản 1 Điều 207 Luật Doanh nghiệp năm 2020 quy định về trường hợp giải thể doanh nghiệp như sau:

“1. Doanh nghiệp bị giải thể trong trường hợp sau đây:

…

d) Bị thu hồi Giấy chứng nhận đăng ký doanh nghiệp, trừ trường hợp Luật Quản lý thuế có quy định khác.”

Khoản 8 Điều 75 Nghị định 01/2021/NĐ-CP cũng đồng thời quy định như sau: “Sau khi nhận được quyết định thu hồi Giấy chứng nhận đăng ký doanh nghiệp, doanh nghiệp thực hiện thủ tục giải thể theo quy định tại Điều 209 Luật Doanh nghiệp, trừ trường hợp doanh nghiệp bị thu hồi Giấy chứng nhận đăng ký doanh nghiệp để thực hiện biện pháp cưỡng chế theo đề nghị của Cơ quan quản lý thuế”.

Như vậy, sau khi bị thu hồi Giấy chứng nhận đăng ký doanh nghiệp vì tạm ngừng kinh doanh mà không thông báo, doanh nghiệp buộc phải thực hiện thủ tục giải thể theo trình tự và thủ tục quy định pháp luật. Thủ tục này được thực hiện sau khi doanh nghiệp đã thanh toán hết các khoản nợ và nghĩa vụ tài sản.

Thứ tư, chịu các nghĩa vụ thuế phát sinh trong thời gian tạm ngừng hoạt động mà không thực hiện thủ tục thông báo tạm ngừng

Theo quy định điểm a Khoản 2 Điều 4 Nghị định 126/2020/NĐ-CP quy định:

“ 2. Trong thời gian người nộp thuế tạm ngừng hoạt động, kinh doanh:

a) Người nộp thuế không phải nộp hồ sơ khai thuế, trừ trường hợp người nộp thuế tạm ngừng hoạt động, kinh doanh không trọn tháng, quý, năm dương lịch hoặc năm tài chính thì vẫn phải nộp hồ sơ khai thuế tháng, quý; hồ sơ quyết toán năm.”

Theo quy định trên, khi doanh nghiệp tạm ngừng hoạt động, kinh doanh mà có thông báo với cơ quan đăng ký kinh doanh, cơ quan thuế thì không phải nộp hồ sơ khai thuế, trừ một số trường hợp. Còn nếu doanh nghiệp tạm ngừng hoạt động mà không thông báo tạm ngừng kinh doanh với cơ quan thuế theo đúng quy định thì về nguyên tắc, doanh nghiệp vẫn được xem là đang hoạt động và buộc phải thực hiện đầy đủ nghĩa vụ kê khai thuế theo quy định của pháp luật.

Tạm ngừng kinh doanh mà không khai thuế có thể khiến doanh nghiệp đối mặt với những rủi ro pháp lý nghiêm trọng như bị coi là trốn thuế. Tại Điều 143 Luật Quản lý thuế 2019 quy định về hành vi trốn thuế:

“1. Không nộp hồ sơ đăng ký thuế; không nộp hồ sơ khai thuế; nộp hồ sơ khai thuế sau 90 ngày kể từ ngày hết thời hạn nộp hồ sơ khai thuế hoặc ngày hết thời hạn gia hạn nộp hồ sơ khai thuế theo quy định của Luật này.”

Do đó, nếu doanh nghiệp không nộp hồ sơ khai thuế hoặc nộp hồ sơ khai thuế sau 90 ngày kể từ thời hạn quy định thì hành vi này có thể bị xem là trốn thuế và bị xử lý theo quy định của pháp luật.

Bên cạnh đó, doanh nghiệp còn có nghĩa vụ phải nộp lệ phí môn bài. Điểm c Khoản 2 Điều 1 Nghị định 22/2020/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định số 139/2016/NĐ-CP quy định:

“Người nộp lệ phí đang hoạt động có văn bản gửi cơ quan thuế quản lý trực tiếp về việc tạm ngừng hoạt động sản xuất, kinh doanh trong năm dương lịch không phải nộp lệ phí môn bài năm tạm ngừng kinh doanh với điêu kiện: văn bản xin tạm ngừng hoạt động sản xuất, kinh doanh gửi cơ quan thuế trước thời hạn phải nộp lệ phí theo quy định (ngày 30 tháng 01 hàng năm) và chưa nộp lệ phí môn bài của năm xin tạm ngừng hoạt động sản xuất, kinh doanh. Trường hợp tạm ngừng hoạt động sản xuất, kinh doanh không đảm bảo điều kiện nêu trên thì nộp mức lệ phí môn bài cả năm”.

Như vậy, trong trường hợp doanh nghiệp không gửi văn bản thông báo tạm ngừng hoạt động đúng thời hạn hoặc đã nộp lệ phí môn bài trước khi có thông báo tạm ngừng thì vẫn phải thực hiện nghĩa vụ nộp lệ phí môn bài cho cả năm tài chính.

Tại khoản 2 Điều 59 Luật Quản lý thuế 2019 quy định về xử lý đối với việc chậm nộp tiền thuế thì mức tính tiền chậm nộp và thời gian tính tiền chậm nộp tiền thuế nói chung và lệ phí môn bài nói riêng như sau:

Số tiền chậm nộp (tiền phạt khi chậm nộp) = Số tiền thuế chậm nộp x 0.03% x Số ngày chậm nộp

Trong đó, thời gian tính tiền chậm nộp được tính liên tục kể từ ngày tiếp theo ngày cuối cùng của thời hạn nộp thuế, thời hạn gia hạn nộp thuế, thời hạn ghi trong thông báo hoặc quyết định ấn định thuế hoặc quyết định xử lý của cơ quan quản lý thuế đến ngày liền kề trước ngày số tiền nợ thuế, tiền thu hồi hoàn thuế, tiền thuế tăng thêm, tiền thuế ấn định, tiền thuế chậm chuyển được nộp vào ngân sách nhà nước.

Hiện nay, rất nhiều doanh nghiệp tự ý tạm ngừng hoạt động và không thực hiện thủ tục thông báo đến cơ quan đăng ký kinh doanh, cơ quan thuế cũng không thực hiện nộp hồ sơ khai thuế cho cơ quan thuế dẫn đến việc nợ thuế và bị phạt do chậm nộp thuế. Thời gian lâu khi nhận được thông báo từ cơ quan thuế về việc nộp thuế, nhiều doanh nghiệp mới tá hỏa phát hiện mình nợ thuế và bị phạt vì chưa thực hiện thông báo.

Khi đang nợ thuế, người nộp thuế còn chịu những rủi ro như bị tạm hoàn xuất cảnh khỏi Việt Nam khi đang nợ thuế, bị áp dụng chế tài cưỡng chế khi bỏ ngang doanh nghiệp đang nợ thuế, không được thành lập doanh nghiệp mới, không thể thực hiện thủ tục doanh nghiệp tại cơ quan đăng ký kinh doanh khi đang bị cưỡng chế nợ thuế,…

Ngoài một số rủi ro pháp lý trên, việc doanh nghiệp tạm ngừng hoạt động lâu có thể dẫn đến một số hậu quả khác tùy theo tình hình của mỗi doanh nghiệp.

Tạm ngừng kinh doanh mà không thực hiện đúng quy trình, thủ tục sẽ gây ra rất nhiều rủi ro pháp lý cho doanh nghiệp, do đó doanh nghiệp cần nhận thức rõ về những rủi ro này và thực hiện các thủ tục khi tạm ngừng kinh doanh đúng quy định của pháp luật để tránh những rủi ro không đáng có.

THÔNG TIN LIÊN HỆ

Sau khi tham khảo bài viết của Luật CNC Việt Nam, Luật sư giỏi Sài Gòn, Luật sư giỏi Thành phố Hồ Chí Minh nếu Quý khách hàng còn vấn đề nào chưa rõ thì hãy liên hệ với chúng tôi theo thông tin dưới đây để được tư vấn chi tiết hơn. Ngoài ra, nếu khách hàng cần tư vấn về các vấn đề pháp lý khác như xin các loại giấy phép, soạn thảo các loại hợp đồng lao động, dân sự, rà soát hợp đồng, soạn thảo các loại đơn từ, soạn hồ sơ khởi kiện, lập di chúc, khai nhận di sản thừa kế, đăng ký biến động đất đai,… thì cũng đừng ngại liên hệ với Luật sư giỏi Sài Gòn, Luật sư giỏi Thành phố Hồ Chí Minh, Luật sư giỏi thừa kế nhà đất để được giải đáp mọi thắc mắc.

VĂN PHÒNG GIAO DỊCH CÔNG TY LUẬT TNHH CNC VIỆT NAM

Văn phòng 1: 15/50 Đoàn Như Hài, Phường 13, Quận 4, Thành phố Hồ Chí Minh

Văn phòng 2: 1084 Lê Văn Lương, Ấp 3, xã Nhơn Đức, huyện Nhà Bè, Thành phố Hồ Chí Minh

Số điện thoại: 0909 642 658 - 0939 858 898

Website: luatsugioisaigon.vn

Email: luatsucncvietnam@gmail.com