Ngày 20/3/2025, Chính phủ ban hành Nghị định 70/2025/NĐ-CP sửa đổi bổ sung một số điều Nghị định 123/2023/NĐ-CP quy định về hóa đơn, chứng từ. Nghị định này có rất nhiều điểm mới quan trọng, trong đó có sửa đổi bổ sung liên quan đến thủ tục đăng ký sử dụng hóa đơn điện tử. Bài viết dưới đây, chúng tôi sẽ gửi đến Quý khách hàng thủ tục đăng ký sử dụng hóa đơn điện tử mới nhất. Cùng tìm hiểu ngay nhé!

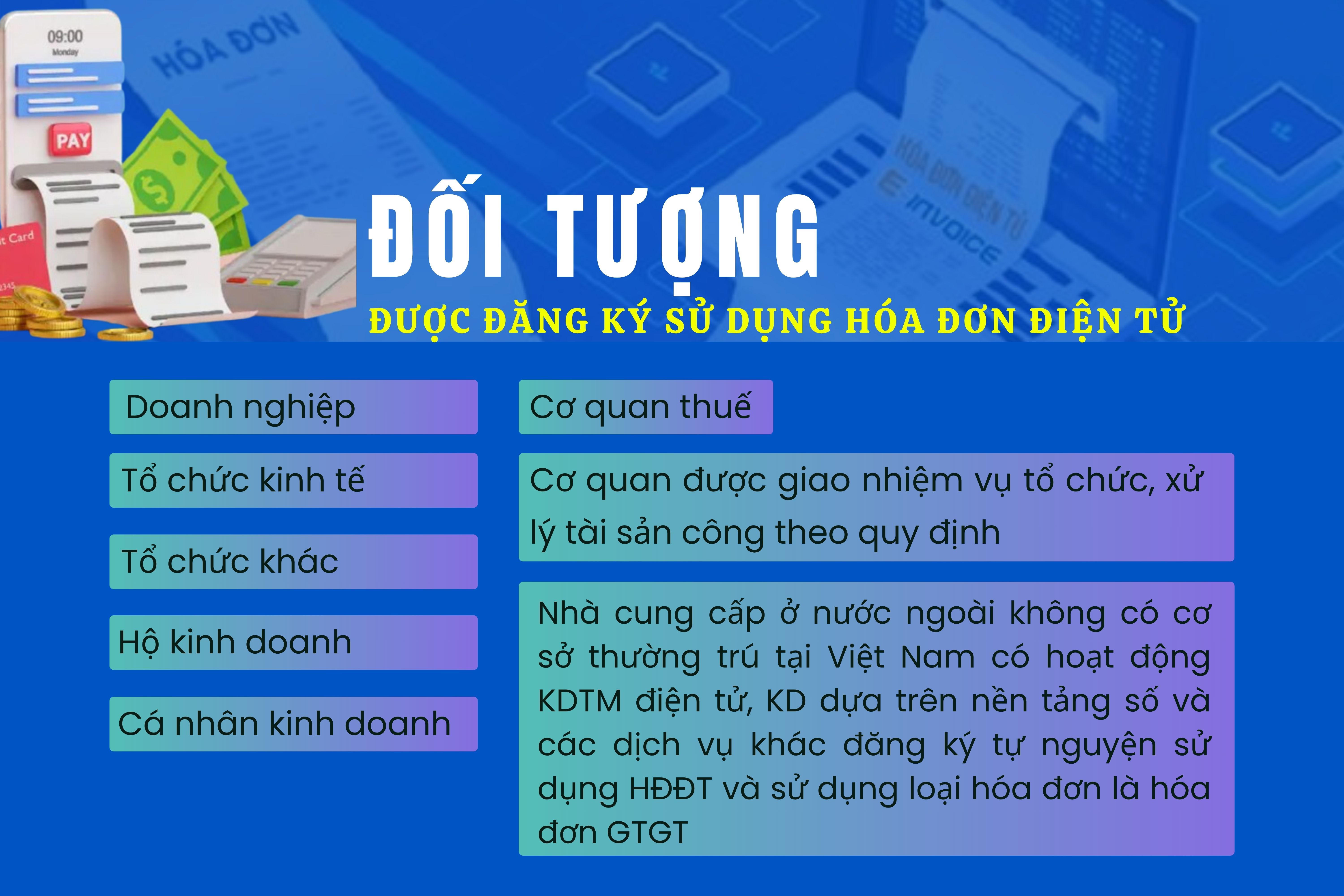

Đối tượng đăng ký sử dụng hóa đơn điện tử:

Theo quy định tại Điều 15 Nghị định 123/2020/NĐ-CP được sửa đổi, bổ sung bởi Khoản 11 Điều 1 Nghị định 70/2025/NĐ-CP (bổ sung thêm một số đối tượng được đăng ký sử dụng hóa đơn điện tử) thì các đối tượng được đăng ký sử dụng hóa đơn điện tử bao gồm:

- Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ kinh doanh, cá nhân kinh doanh

- Cơ quan thuế.

- Cơ quan được giao nhiệm vụ tổ chức, xử lý tài sản công theo quy định.

- Nhà cung cấp ở nước ngoài không có cơ sở thường trú tại Việt Nam có hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số và các dịch vụ khác đăng ký tự nguyện sử dụng HĐĐT và sử dụng loại hóa đơn là hóa đơn giá trị gia tăng.

Các cách thức đăng ký sử dụng hóa đơn điện tử đối với từng đối tượng:

|

STT |

Đối tượng |

Cách thức |

|

1 |

Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ kinh doanh, cá nhân kinh doanh không thuộc đối tượng ngừng sử dụng hóa đơn theo quy định tại khoản 1 Điều 16 Nghị định 123/2020/NĐ-CP |

Đăng ký thông qua tổ chức cung cấp dịch vụ hóa đơn điện tử. |

|

2 |

- Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ kinh doanh, cá nhân kinh doanh sử dụng hóa đơn điện tử có mã của cơ quan thuế không phải trả tiền dịch vụ - Cơ quan thuế - Cơ quan được giao nhiệm vụ tổ chức, xử lý tài sản công theo quy định pháp luật về quản lý, sử dụng tài sản công |

Đăng ký thông qua Cổng thông tin điện tử của Tổng cục Thuế hoặc tổ chức cung cấp dịch vụ hóa đơn điện tử được Tổng cục Thuế ủy thác cung cấp dịch vụ hóa đơn điện tử có mã của cơ quan thuế không phải trả tiền dịch vụ. |

|

3 |

Doanh nghiệp là tổ chức kết nối chuyển dữ liệu hóa đơn điện tử theo hình thức gửi trực tiếp đến cơ quan thuế |

Đăng ký thông qua Cổng thông tin điện tử của Tổng cục Thuế. |

|

4 |

Nhà cung cấp ở nước ngoài không có cơ sở thường trú tại Việt Nam có hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số và các dịch vụ khác đăng ký tự nguyện sử dụng hóa đơn điện tử theo quy định tại Nghị định 123/2020/NĐ-CP sửa đổi, bổ sung bởi Nghị định 70/2025/NĐ-CP |

Đăng ký thông qua Cổng thông tin điện tử dành cho nhà cung cấp ở nước ngoài không có cơ sở thường trú tại Việt Nam của Tổng cục Thuế |

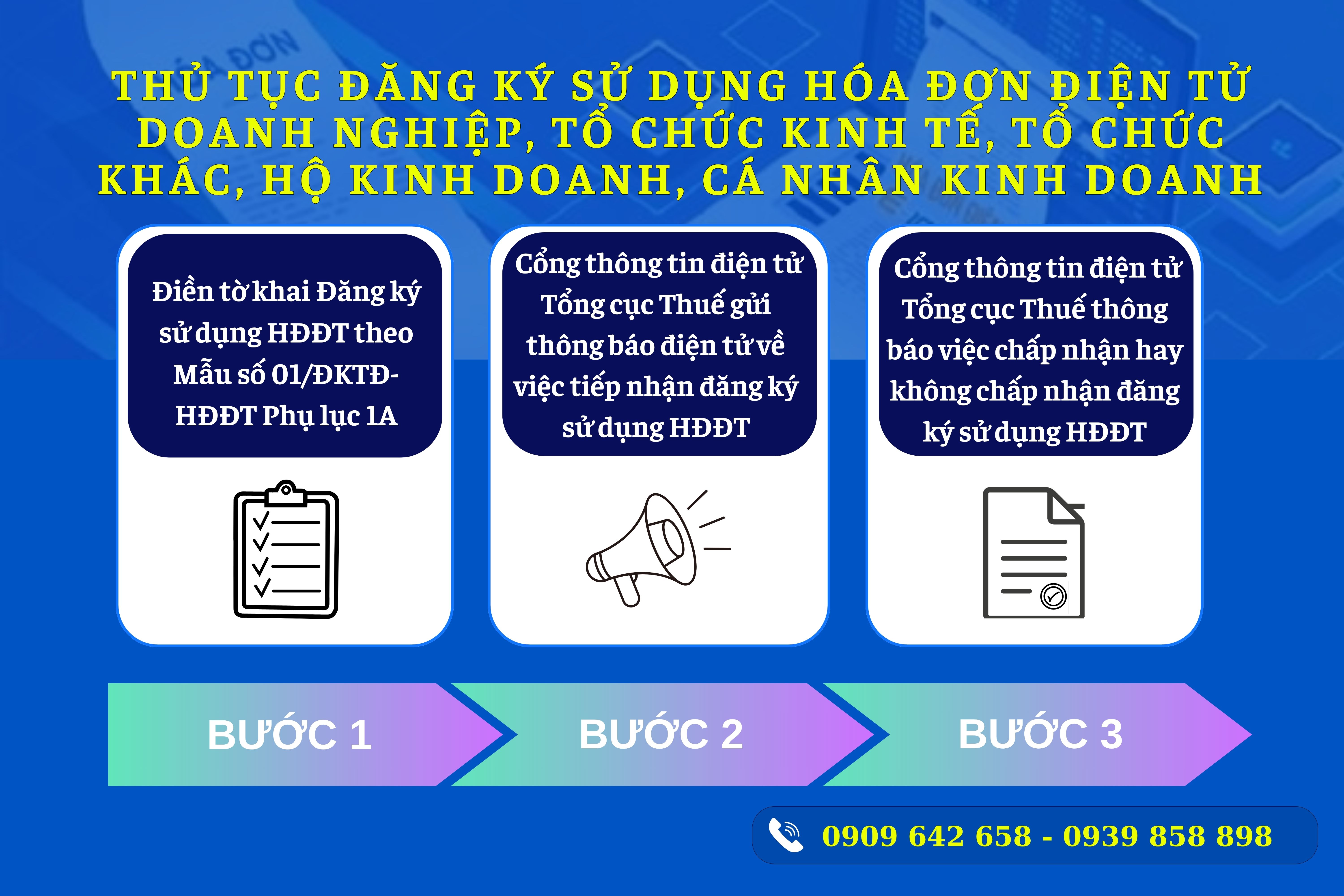

Thủ tục đăng ký sử dụng hóa đơn điện tử đối với doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ kinh doanh, cá nhân kinh doanh:

Bước 1: Điền tờ khai Đăng ký sử dụng hóa đơn điện tử theo Mẫu số 01/ĐKTĐ-HĐĐT Phụ lục 1A ban hành kèm theo Nghị định 70/2025/NĐ-CP

Doanh nghiệp có thể đăng ký trực tiếp qua cổng thông tin điện tử của Tổng cục Thuế hoặc thông qua tổ chức cung cấp dịch vụ hóa đơn điện tử.

- Trường hợp đăng ký trực tiếp qua cổng thông tin điện tử của Tổng cục Thuế: Truy cập vào Cổng thông tin điện tử Tổng cục Thuế (tại hoadondientu.gdt.gov.vn) và điền các thông tin tại Tờ khai đăng ký sử dụng hóa đơn điện tử

- Trường hợp đăng ký thông qua tổ chức cung cấp dịch vụ hóa đơn điện tử: Truy cập phần mềm của tổ chức cung cấp dịch vụ hóa đơn điện tử và điền đầy đủ thông tin tại Tờ khai đăng ký sử dụng hóa đơn điện tử. Sau đó, tổ chức cung cấp dịch vụ hóa đơn điện tử sẽ gửi hồ sơ đến Tổng cục Thuế.

Bước 2: Cổng thông tin điện tử Tổng cục Thuế gửi thông báo điện tử về việc tiếp nhận đăng ký sử dụng hóa đơn điện tử

- Trường hợp đăng ký trực tiếp qua cổng thông tin điện tử của Tổng cục Thuế: Cổng thông tin điện tử của Tổng cục Thuế sẽ gửi thông báo điện tử trực tiếp theo Mẫu số 01/TB-TNĐT Phụ lục IB về việc tiếp nhận đăng ký sử dụng hóa đơn điện tử cho doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh qua địa chỉ thư điện tử đã đăng ký với cơ quan thuế.

- Trường hợp đăng ký thông qua tổ chức cung cấp dịch vụ hóa đơn điện tử: Cổng thông tin điện tử của Tổng cục Thuế sẽ gửi thông báo điện tử theo Mẫu số 01/TB-TNĐT Phụ lục IB ban hành kèm theo Nghị định Nghị định 70/2025/NĐ-CP về việc tiếp nhận đăng ký sử dụng hóa đơn điện tử qua tổ chức cung cấp dịch vụ hóa đơn điện tử.

Bước 3: Cổng thông tin điện tử Tổng cục Thuế thông báo việc chấp nhận hay không chấp nhận đăng ký sử dụng hóa đơn điện tử

Trong thời gian 01 ngày làm việc kể từ ngày tiếp nhận đăng ký, Cổng thông tin điện tử của Tổng cục Thuế tự động đối chiếu thông tin (bao gồm thông tin sinh trắc học theo quy định về định danh và xác thực điện tử của Chính phủ và lộ trình của cơ quan thuế) của người đại diện theo pháp luật, đại diện hộ kinh doanh, cá nhân kinh doanh, chủ doanh nghiệp tư nhân đăng ký sử dụng hóa đơn giữa dữ liệu về đăng ký doanh nghiệp, đăng ký thuế với dữ liệu tại Hệ thống Cơ sở dữ liệu quốc gia về dân cư hoặc theo dữ liệu tại Hệ thống Định danh và xác thực điện tử.

- Trường hợp thông tin không khớp đúng: Cổng thông tin điện tử của Tổng cục Thuế tự động gửi Thông báo không chấp nhận hồ sơ đăng ký hóa đơn điện tử và cung cấp các trường thông tin không khớp đúng cho người nộp thuế ngay trong ngày làm việc hoặc chậm nhất ngày làm việc tiếp theo để người nộp thuế điều chỉnh thông tin đã kê khai hoặc liên hệ với cơ quan công an để điều chỉnh thông tin trong Hệ thống Cơ sở dữ liệu quốc gia về dân cư hoặc Hệ thống Định danh và xác thực điện tử.

- Trường hợp thông tin khớp đúng: Cổng thông tin điện tử của Tổng cục Thuế tự động gửi yêu cầu đề nghị người nộp thuế xác nhận qua địa chỉ thư điện tử, số điện thoại của chủ doanh nghiệp tư nhân hoặc người đại diện pháp luật, đại diện hộ kinh doanh, cá nhân kinh doanh theo thông tin trong hồ sơ đăng ký thuế, đăng ký doanh nghiệp. Người nộp thuế có trách nhiệm trả lời xác nhận ngay trong ngày làm việc hoặc chậm nhất ngày làm việc tiếp theo.

+ Trường hợp quá thời hạn mà người nộp thuế chưa xác nhận hoặc xác nhận không thành công: Cổng thông tin điện tử của Tổng cục Thuế tự động gửi Thông báo không chấp nhận hồ sơ đăng ký hóa đơn điện tử cho người nộp thuế ngay trong ngày làm việc hoặc chậm nhất ngày làm việc tiếp theo. Cơ quan thuế áp dụng công nghệ sinh trắc học trong việc đăng ký sử dụng hóa đơn điện tử phù hợp quy định pháp luật.

+ Trường hợp người nộp thuế đã xác nhận đúng thời hạn và người nộp thuế không thuộc trường hợp người đại diện theo pháp luật, đại diện hộ kinh doanh, cá nhân kinh doanh, chủ doanh nghiệp tư nhân đã từng hoặc đang là người đại diện theo pháp luật, đại diện hộ kinh doanh, cá nhân kinh doanh hoặc chủ doanh nghiệp tư nhân khác mà người nộp thuế đó có trạng thái mã số thuế không hoạt động tại địa chỉ đăng ký kinh doanh, người nộp thuế ngừng hoạt động chưa đóng mã số thuế, người nộp thuế tạm ngừng hoạt động nhưng chưa hoàn thành nghĩa vụ thuế; người nộp thuế có hành vi vi phạm về thuế, hóa đơn, chứng từ theo hướng dẫn của Bộ trưởng Bộ Tài chính

→ Trong thời hạn chậm nhất ngày làm việc tiếp theo, cơ quan thuế ban hành Thông báo chấp nhận đăng ký sử dụng hóa đơn điện tử

+ Trường hợp người nộp thuế xác nhận đúng thời hạn nhưng người nộp thuế thuộc trường hợp người đại diện theo pháp luật, đại diện hộ kinh doanh, cá nhân kinh doanh hoặc chủ doanh nghiệp tư nhân đã từng hoặc đang là người đại diện theo pháp luật, đại diện hộ kinh doanh, cá nhân kinh doanh hoặc chủ doanh nghiệp tư nhân khác mà người nộp thuế đó có trạng thái mã số thuế không hoạt động tại địa chỉ đăng ký kinh doanh, người nộp thuế ngừng hoạt động chưa đóng mã số thuế, người nộp thuế tạm ngừng hoạt động nhưng chưa hoàn thành nghĩa vụ thuế; người nộp thuế có hành vi vi phạm về thuế, hóa đơn, chứng từ; người nộp thuế rủi ro về thuế cao theo hướng dẫn của Bộ trưởng Bộ Tài chính

→ Trong thời hạn 01 ngày làm việc kể từ ngày tiếp nhận đăng ký sử dụng hóa đơn điện tử của người nộp thuế, cơ quan thuế ban hành thông báo yêu cầu giải trình, bổ sung thông tin, tài liệu theo Mẫu số 01/TB-BSTT-NNT ban hành kèm theo Nghị định số 126/2020/NĐ-CP gửi cho người nộp thuế hoặc cơ quan thuế quản lý trực tiếp thực hiện xác minh hoạt động thực tế tại địa chỉ đã đăng ký của người nộp thuế theo quy định của pháp luật về quản lý thuế.

Người nộp thuế thực hiện giải trình, bổ sung thông tin, tài liệu trong thời hạn 02 ngày làm việc kể từ ngày nhận được thông báo yêu cầu giải trình, bổ sung của cơ quan thuế.

- Trường hợp cơ quan thuế chấp nhận thông tin giải trình, bổ sung thông tin, tài liệu của người nộp thuế hoặc trường hợp kết quả xác minh người nộp thuế có hoạt động tại địa chỉ đăng ký:

→ Cơ quan thuế quản lý trực tiếp ban hành Thông báo chấp nhận đăng ký sử dụng hóa đơn điện tử của người nộp thuế.

- Trường hợp người nộp thuế không giải trình hoặc quá thời hạn quy định mà không giải trình được thông tin hoặc kết quả xác minh người nộp thuế không hoạt động tại địa chỉ đăng ký

→ Chậm nhất ngày làm việc tiếp theo cơ quan thuế ban hành Thông báo về việc không chấp nhận đăng ký sử dụng hóa đơn điện tử của người nộp thuế và ghi rõ lý do.

Các bài viết liên quan:

Trình tự, thủ tục chấm dứt hộ kinh doanh mới nhất

THÔNG TIN LIÊN HỆ

Sau khi tham khảo bài viết của Luật CNC Việt Nam, Luật sư giỏi Sài Gòn, Luật sư giỏi Thành phố Hồ Chí Minh nếu Quý khách hàng còn vấn đề nào chưa rõ thì hãy liên hệ với chúng tôi theo thông tin dưới đây để được tư vấn chi tiết hơn. Ngoài ra, nếu khách hàng cần tư vấn về các vấn đề pháp lý khác như xin các loại giấy phép, soạn thảo các loại hợp đồng lao động, dân sự, rà soát hợp đồng, soạn thảo các loại đơn từ, soạn hồ sơ khởi kiện, lập di chúc, khai nhận di sản thừa kế, đăng ký biến động đất đai,… thì cũng đừng ngại liên hệ với Luật sư giỏi Sài Gòn, Luật sư giỏi Thành phố Hồ Chí Minh, Luật sư giỏi thừa kế nhà đất để được giải đáp mọi thắc mắc.

VĂN PHÒNG GIAO DỊCH CÔNG TY LUẬT TNHH CNC VIỆT NAM

Văn phòng 1: 15/50 Đoàn Như Hài, Phường 13, Quận 4, Thành phố Hồ Chí Minh

Văn phòng 2: 1084 Lê Văn Lương, Ấp 3, xã Nhơn Đức, huyện Nhà Bè, Thành phố Hồ Chí Minh

Số điện thoại: 0909 642 658 - 0939 858 898

Website: luatsugioisaigon.vn

Email: luatsucncvietnam@gmail.com